Nga kontrasT.al

Në heshtje, pa debat publik dhe nën hijen e një paralajmërimi të qartë nga Komisioni Europian, Shqipëria ka krijuar një bankë që pranon depozita të qytetarëve, operon me garanci shtetërore dhe vendoset nën kontroll të drejtpërdrejtë politik, por jashtë mbikëqyrjes klasike bankare.

Banka Shqiptare e Zhvillimit, me emrin e shkurtuar “BZH”, nuk është thjesht një institucion financiar i ri; është një eksperiment i rrezikshëm në zemër të sistemit monetar, ku paratë e shqiptarëve hyjnë në një zonë gri ligjore dhe institucionale, pa transparencë dhe pa përgjegjësi të qartë publike. Pyetja që shtrohet nuk është nëse kjo bankë do të funksionojë ose jo, por kush do të paguajë faturën nëse ajo dështon.

Në progres-raportin e muajit nëntor 2025, Komisioni Europian hoqi dorë nga diplomacia:

“Në mars 2025, u miratua ligji që themelon Bankën Shqiptare të Zhvillimit si një institucion që pranon depozita. Ky ligj ngre shqetësime të mëdha në lidhje me përputhshmërinë me rregullat e Bashkimit Evropian për konkurrencën dhe ndihmën shtetërore në sektorin bankar…”

Paralajmërimi i KE-së ishte i drejtpërdrejtë, kur paralajmëroi qeverinë se: një bankë e tillë duhet të ketë kuadër të fortë mbikëqyrjeje, qeverisje transparente dhe mekanizma që zbusin rrezikun fiskal e moral që vjen nga garancitë shtetërore.

Megjithatë, vetëm pak muaj më vonë, qeveria shqiptare, pa e vënë “ujin në zjarr”, e regjistroi bankën sipas stilit “Bëje mirë – bëje vetë”.

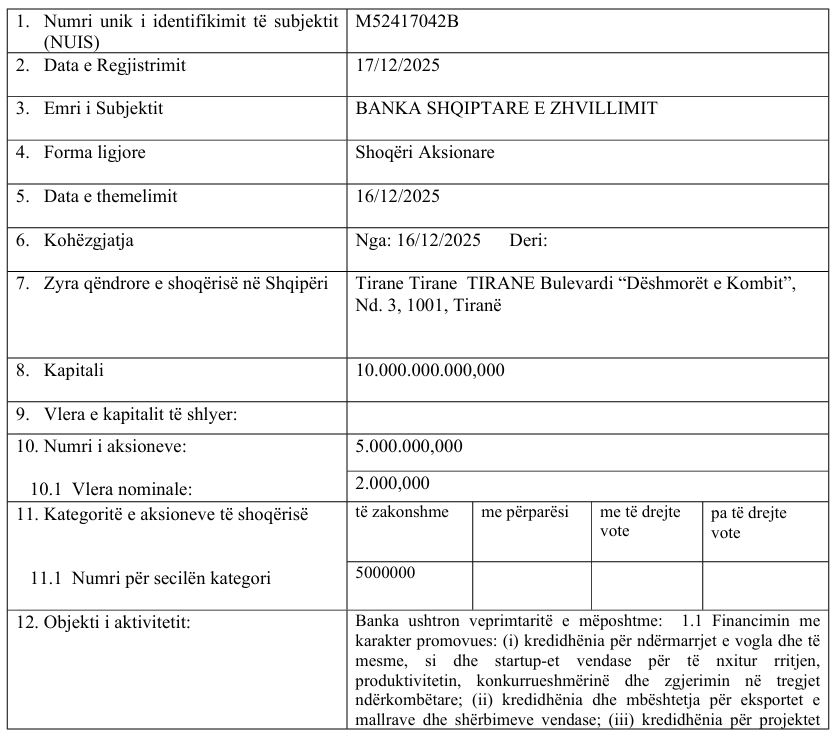

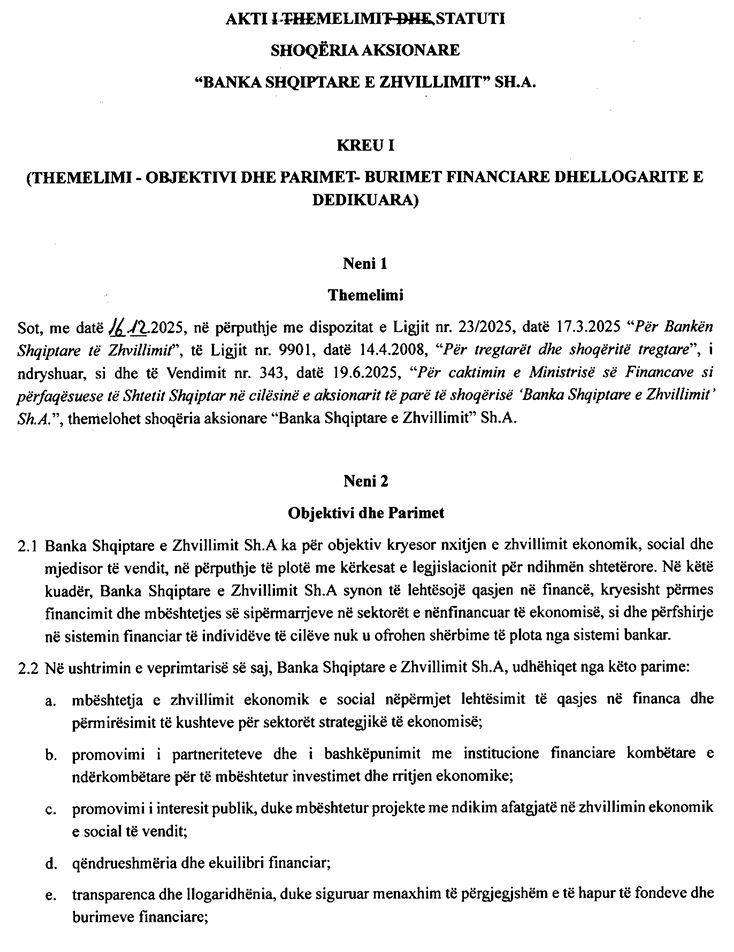

Dokumentet zyrtare të regjistrimit tregojnë se Banka Shqiptare e Zhvillimit (BZH) është krijuar si shoqëri aksionare me kapital fillestar plotësisht shtetëror dhe me objekt aktiviteti të gjerë financiar. Deri këtu, modeli i një banke zhvillimi duket normal. Por mjafton të lexosh me kujdes statutin për të kuptuar se kjo bankë nuk është thjesht institucion zhvillimor, por ajo pranon depozita, jep kredi, ofron garanci, emeton instrumente borxhi dhe investon fonde në treg. Me fjalë të tjera, sillet si bankë e mirëfilltë tregtare, por me një ndryshim thelbësor: “BZH” nuk licencohet dhe nuk mbikëqyret nga Banka e Shqipërisë si çdo bankë tjetër që merr depozita nga publiku.

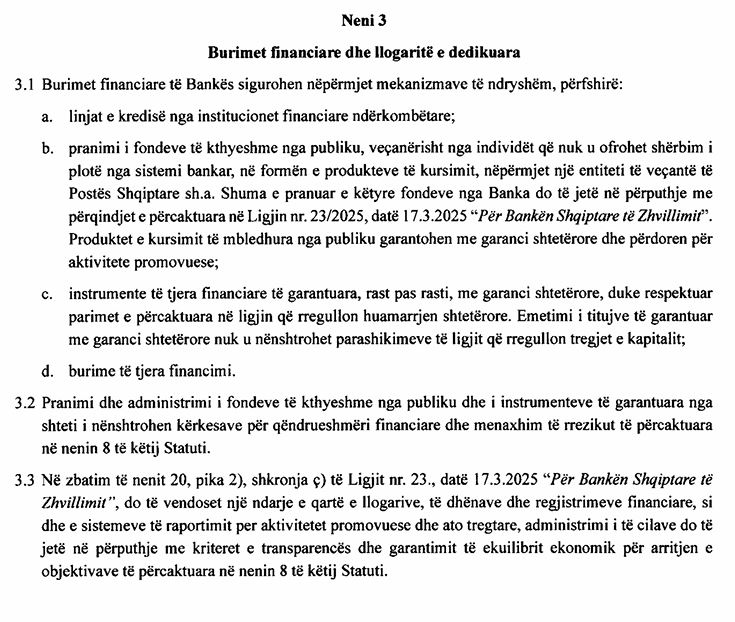

Këtu futemi në zonën gri. Ligji parashikon që depozitat e qytetarëve do të mblidhen përmes një “entiteti të veçantë” të Postës Shqiptare, i cili do të veprojë si ndërmjetës për fondet e kthyeshme nga publiku. Por as ligji dhe as statuti i BZH nuk e sqarojnë çështjen e përgjegjësisë. Kush mban përgjegjësi ndaj depozituesve? Kush garanton mbrojtjen e tyre dhe mbikëqyrjen e këtij procesi bankar? Përjashtimi i ndërmjetësve të tjerë financiarë nga ky rol shton dyshimet për një kanal paralel të grumbullimit të kursimeve, depozitave, shkurt të PARAVE të qytetarëve – jashtë arkitekturës tradicionale të sistemit bankar.

Në praktikë, krijohet një situatë paradoksale: qytetarët mund të depozitojnë para në një strukturë me garanci shtetërore, por jashtë mbikëqyrjes së autoritetit që ka mandatin kushtetues të mbrojë stabilitetin bankar. Pikërisht ky ishte rreziku që Komisioni Europian kishte sinjalizuar para krijimit të BZH sipas modelit “albanez”.

Edhe më problematik është fakti se kjo bankë nuk i nënshtrohet kontrollit parlamentar të drejtpërdrejtë. Ajo raporton te qeveria dhe Ministria e Financave, duke e përqendruar vendimmarrjen financiare dhe mbikëqyrjen në të njëjtën dorë politike. Në një vend ku institucionet e pavarura financiare janë thelbësore për besimin e tregut, ky konfigurim krijon konflikt të hapur interesi.

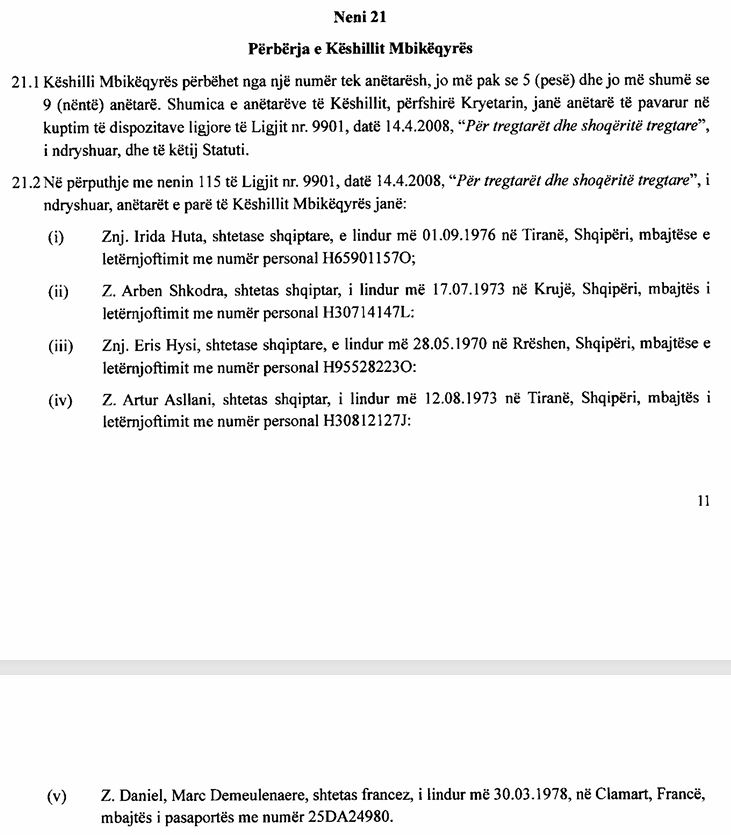

Pyetje të tjera lindin rreth mënyrës së emërimit të drejtuesve të BZH-së. Anëtarët e Këshillit Mbikëqyrës dhe administratori i bankës janë emëruar pa një proces publik konkurrimi, pa thirrje për kandidatura dhe pa transparencë mbi kriteret e përzgjedhjes së tyre. Në modelet europiane të bankave zhvillimore, bordet drejtuese përzgjidhen me procedura të hapura dhe të dokumentuara, pikërisht për të shmangur kapjen politike të institucioneve që administrojnë fonde publike.

Pikëpyetjet bëhen edhe më të forta kur lexon emrat në drejtim të këtij institucioni të ri financiar që do të mbajë depozitat e shqiptarëve. Anëtarë të Këshillit Mbikëqyrës të BZH janë: Irida Huta, Arben Shkodra, Eris Hysi, Artur Asllani dhe Daniel Marc Dmeulenaere.

Pa vënë në “lupё” kualifikimet personale të secilit emër, procesi i përzgjedhjes së tyre mbetet plotësisht i errët – jo transparent. Kush i propozoi? Çfarë procedure u ndoq? A pati thirrje të hapur, konkurrencë apo vlerësim të pavarur? Dhe mbi të gjitha, çfarë transparence tregoi Ministri i Financave, si përfaqësues i vetëm i shtetit aksioner, përpara se të firmoste autorizimin për regjistrimin e bankës në QKB?

Po emërimi i Administratorit të BZH-së si u bë? Si u përzgjodh pensionisti italian Silvio Pedrazzi për të qenë “CEO” i një banke me aksioner shtetin shqiptar? Cili organ vendosi se ai ishte zgjedhja e duhur? Kush e vlerësoi dhe në mes të sa kandidatëve të tjerë?

Në mungesë të çdo dokumenti publik mbi këto procedura, emërimet hedhin një hije të fortë dyshimi. Nëse Italia e nxjerr në pension një bankier që e ka “shtrydhur” prej 30 vjetësh, përse Shqipëria e vendos “roje” të financave të saj?

Një pikë tjetër e errët është auditimi financiar i BZH-së. Kjo shtyllë e sigurisë për institucionet që merren me paratë e qytetarëve, është vendosur pa proces publik përzgjedhjeje. Pa asnjë shpjegim mbi arsyet e emërimit të ekspertëve. Në bankat zhvillimore europiane, auditimi kryhet nga kompani ndërkombëtare me reputacion global dhe raportet bëhen publike. Në rastin shqiptar, BZH trajtohet me standardin e një poste të një qyteti periferik.

BZH, në formën si është krijuar, kombinon tre elementë me rrezik të lartë: para publike, depozita qytetarësh dhe kontroll politik të drejtpërdrejtë. Një përzierje “eksplozive”, që në mungesë të mbikëqyrjes së drejtpërdrejtë bankare, krijon premisa tipike për kreditim selektiv, ekspozim fiskal dhe deformim të konkurrencës në sektorin financiar.

Në thelb, Shqipëria ka ndërtuar një bankë që sillet si bankë tregtare, financon si bankë zhvillimi, garanton me shtetin, por nuk i nënshtrohet rregullave që çdo bankë tjetër duhet të respektojë. Pikërisht skenari që Brukseli në mars 2025 kërkoi të shmangej.

Sot, Banka Shqiptare e Zhvillimit ekziston ligjërisht, operon financiarisht dhe është gati të nisë të grumbullojë një pjesë të parave të shqiptarëve. Me pompozitetin e një BANKE dhe sigurinë e një POSTE.

Pyetja që paralajmëroi dje Komisioni Europian, e domosdoshme të ngrihet sot nga opinioni publik, është: Nëse diçka shkon keq nesër me BZH-në dhe kursimet e shqiptarëve, kush do të mbajë përgjegjësi: “Mato Grudat” nga Shqipëria apo “Agushi” nga Italia?

© Ky është shkrim ekskluziv i kontrasT.al, i cili gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”. Shkrimi mund të ripublikohet nga mediat e tjera vetëm duke cituar burimin e tij.

{kind=link}